【金融庁 特則のお知らせ】 コロナ禍での収入減少で、住宅ローンなど返済にお困りの方へ

金融庁では、「新型コロナウィルス感染症関連情報」特設ページに令和2年11月4日に、「新型コロナウイルス感染症の影響で、住宅ローンなどの返済にお困りではありませんか?」を掲載しました。

※画面をクリックすると移動します。

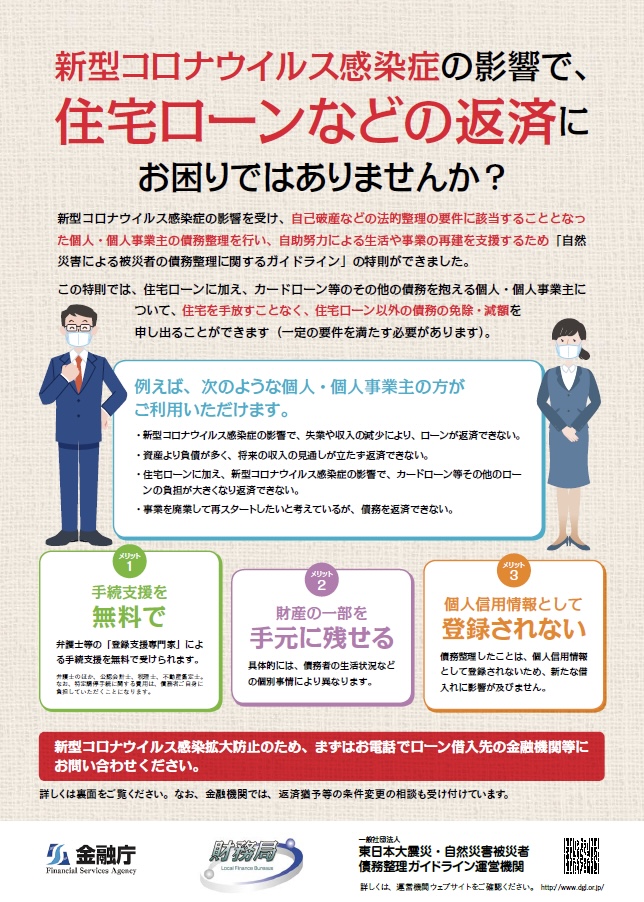

新型コロナウイルス感染症の影響を受け、自己破産などの法的整理の要件に該当することとなった個人・個人事業主の債務整理を行い、自助努力による生活や事業の再建を支援するため「自然災害による被災者の債務整理に関するガイドライン」の特則ができました。

金融庁 新型コロナウイルス感染症の影響で、住宅ローンなどの返済にお困りではありませんか?

この特則では、住宅ローンに加え、カードローン等のその他の債務を抱える個人・個人事業主に ついて、住宅を手放すことなく、住宅ローン以外の債務の免除・減額を 申し出ることができます(一定の要件を満たす必要があります)。

※クリックすると移動します。

※以下は引用文です。

例えば、次のような個人・個人事業主の方がご利用いただけます。

- 新型コロナウイルス感染症の影響で、失業や収入の減少により、ローンが返済できない。

- 資産より負債が多く、 将来の収入の見通しが立たず返済できない。

- 住宅ローンに加え、新型コロナウイルス感染症の影響で、カードローン等その他のロー ンの負担が大きくなり返済できない。

- 事業を廃業して再スタートしたいと考えているが、 債務を返済できない。

メリット① 手続支援を無料で

弁護士等の「登録支援専門家」による手続支援を無料で受けられます。

弁護士のほか、公認会計士、税理士、不動産鑑定士。 なお、特定調停手続に関する費用は、債務者ご自身に 負担していただくことになります。

メリット② 財産の一部を手元に残せる

具体的には、債務者の生活状況などの個別事情により異なります。

メリット③ 個人信用情報として登録されない

債務整理したことは、個人信用情報として登録されないため、新たな借入れに影響が及びません。

この金融庁のパンフレットの内容をご理解の上で、新型コロナウイルス感染拡大防止のため、まずはお電話でローン借入先の金融機関等に お問い合わせください。

※金融機関では、返済猶予等の条件変更の相談も受け付けています。

※画面をクリックすると移動します。

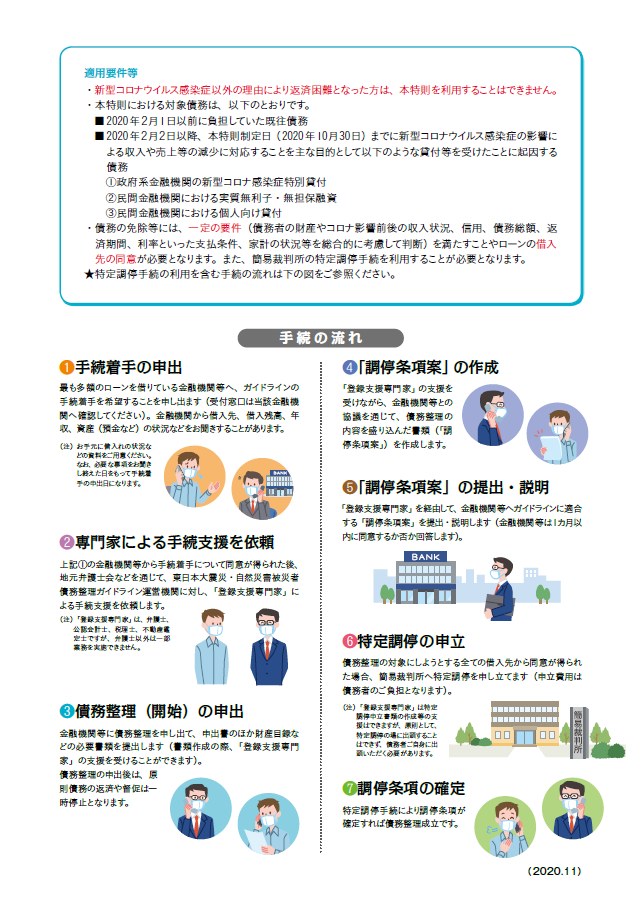

適用要件等

新型コロナウイルス感染症以外の理由により返済困難となった方は、本特則を利用することはできません。

本特則における対象債務は、以下のとおりです。

- 2020 年2月1日以前に負担していた既往債務

- 2020 年2月2日以降、本特則制定日( 2020 年 10 月 30 日)までに新型コロナウイルス感染症の影響による収入や売上等の減少に対応することを主な目的として以下のような貸付等を受けたことに起因する債務

- 政府系金融機関の新型コロナ感染症特別貸付

- 民間金融機関における実質無利子・無担保融資

- 民間金融機関における個人向け貸付 ・債務の免除等には、一定の要件(債務者の財産やコロナ影響前後の収入状況、信用、債務総額、返済期間、利率といった支払条件、家計の状況等を総合的に考慮して判断)を満たすことやローンの借入

先の同意が必要となります。また、簡易裁判所の特定調停手続を利用することが必要となります。

★特定調停手続の利用を含む手続の流れは下の図をご参照ください。

手続の流れ

1.手続着手の申出

最も多額のローンを借りている金融機関等へ、ガイドラインの手続着手を希望することを申し出ます(受付窓口は当該金融機関へ確認してください)。金融機関から借入先、借入残高、年収、資産(預金など)の状況などをお聞きすることがあります。

(注)お手元に借入れの状況などの資料をご用意ください。 なお、必要な事項をお聞きし終えた日をもって手続着手の申出日になります。

2.専門家による手続支援を依頼

上記1の金融機関等から手続着手について同意が得られた後、 地元弁護士会などを通じて、東日本大震災・自然災害被災者 債務整理ガイドライン運営機関に対し、「登録支援専門家」による手続支援を依頼します。

(注)「登録支援専門家」は、弁護士、 公認会計士、税理士、不動産鑑定士ですが、弁護士以外は一部業務を実施できません。

3.債務整理(開始)の申出

金融機関等に債務整理を申し出て、申出書のほか財産目録などの必要書類を提出します(書類作成の際、「登録支援専門家」の支援を受けることができます)。 債務整理の申出後は、原則債務の返済や督促は一時停止となります。

4.「調停条項案」の作成

「登録支援専門家」の支援を受けながら、金融機関等との 協議を通じて、債務整理の内容を盛り込んだ書類(「調停条項案」)を作成します。

5.「調停条項案」の提出・説明

「登録支援専門家」を経由して、金融機関等へガイドラインに適合する「調停条項案」を提出・説明します(金融機関等は1カ月以内に同意するか否か回答します)。

6.特定調停の申立

債務整理の対象にしようとする全ての借入先から同意が得られた場合、簡易裁判所へ特定調停を申し立てます(申立費用は債務者のご負担となります)。

(注)「登録支援専門家」は特定調停申立書類の作成等の支援はできますが、原則として、 特定調停の場に出頭することはできず、債務者ご自身に出頭いただく必要があります。

7.調停条項の確定

特定調停手続により調停条項が確定すれば債務整理成立です。

まとめ

収入が減少して、債務(ローン)などの支払い継続が困難になる可能性がある場合は、必ず支払い遅延になる前に金融庁が案内している、生活継続、事業継続のために、この特則の活用をご検討ください。

関連リンク

- 金融庁 新型コロナウイルス感染症関連情報: https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

- 金融庁パンフレット【新型コロナウイルス感染症の影響で、住宅ローンなどの返済にお困りではありませんか?】: https://www.fsa.go.jp/ordinary/coronavirus202001/DGL.pdf

⚫︎作成:令和2年11月15日

⚫︎文:能登 健

⚫︎出典元:金融庁

⚫︎絵:いらすとや

- 能登 健

オフィスまちかど 代表

消費者トラブルと、デジタル分野に詳しい、大阪で活躍するファイナンシャルプランナー/消費生活コンサルタント

主にスマホ料金相談事業者として、消費者に寄り添った対応で、利用プランと支払い額の最適化を実施し、余分な支払いを削減している。

不当な契約があれば解約の上、行政の消費者相談窓口を案内している。

化学プラント設備メーカー、産業用エンジンメーカーの商品開発(防災用発電設備)のプロジェクトリーダー・マネージャーなどを経て、現在に至る。社会課題を解決するために、問題と向き合い深掘りし、組織を横断して、時には政府に意見し、さまざまな問題に対応し、解決へ導くことをライフワークとしている。

ファイナンシャルプランナー(国家資格:FP技能士)、消費生活コンサルタント(一般財団法人 日本消費者協会)、情報処理技術者試験 初級システムアドミニストレーター(国家試験)、相続診断士(相続診断協会)、お客様対応専門員(消費者庁後援)、色彩検定2級(文部科学省後援)

デジタル推進委員(デジタル庁)、食品ロス削減推進サポーター(消費者庁)

- SNSで個人アカウントが削除された…なぜ? 2025年6月27日

- ダークパターンに注意! 身近なデザインにひそむ、人をあざむくデザイン。 2025年2月22日

- 自転車のながらスマホと酒気帯び運転の罰則強化が開始! 2024年10月31日

- インターネット検索で上位に表示される、高額なロードサービスに注意! 2024年8月23日

- 【注意喚起】 他人の赤ちゃんには触れないで! 母親は知らない人に触られるのは恐怖でしかありません! 2024年7月19日