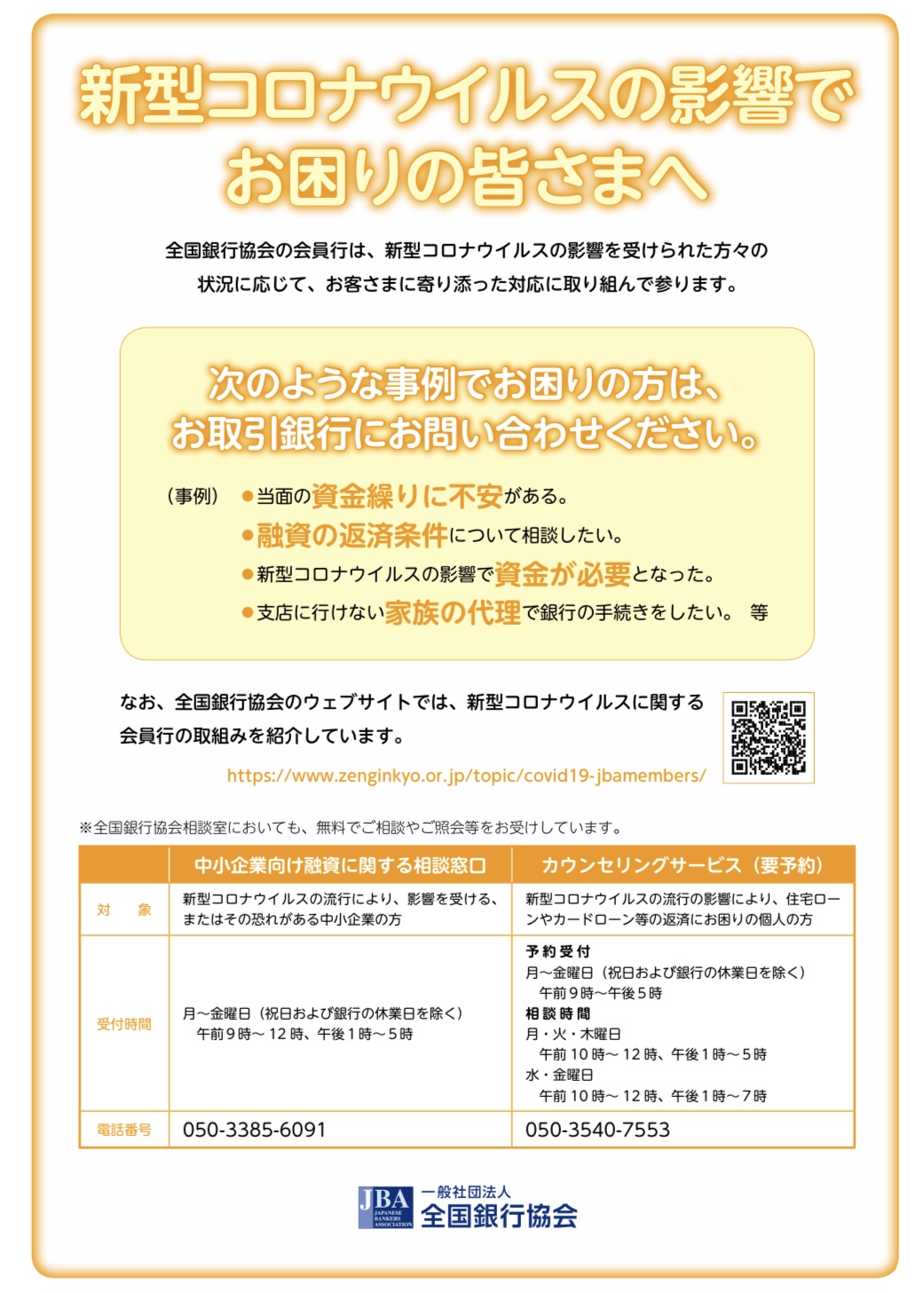

コロナ禍でボーナスなどが減り、住宅ローンなどが返済できなくなる前に、必ず借り入れ先の銀行へ事前相談してください。

全国銀行協会では、返済計画に問題が発生する可能性が、事前に分かった段階で、すぐにお借り入れの銀行へ相談くださいと告知しています。

“住宅ローンや個人向けローンに関し、お客さまのニーズを十分に踏まえた条件変更等について、迅速かつ柔軟な対応をすることを各銀行に要請しております。

全国銀行協会

返済条件の変更などについて、延滞する前にお取引銀行にご相談ください。

また、併せて、政府系金融機関や地方公共団体が設置している相談窓口にご相談することもご検討ください”

事前の相談なしに、遅延などがあれば、6か月延滞してしまうと「期限の利益の喪失」といって、毎月いくらずつという形式での返済ができなくなり、一括での返済をお願いすることになります。それもできない場合は、物件の処分など法的な手続きに入る可能性もあります。

事前に相談する事で、次の2つの変更が可能になる場合があります。

1. 支払い月の変更

ボーナス払いの支払い月を後の月にずらします。その間に全ての家計を見直し、その他の支出に充てていた金額を、ボーナス払いの支払いに充当します。

2. 内訳変更

ボーナス払いの金額を減らして月々の支払額を増やす方法です。毎月の負担は大きくなりますが、ボーナスが減るリスクを回避可能です。

まとめ

コロナ禍という黒船が来たことで、日本特有のデジタル化の障壁が崩壊し、効率化や成果の見える化などで働き方や、同一労働同一賃金など企業経営の変化が求められています。また、ボーナスなどの日本特有の習慣がいつまで継続するのかわかりません。

返済計画を検討するにあたり、必要な支出を洗い出し、それぞれの項目を見直して、余分な支出を減らして、支出と蓄えに必要な量に応じて、労働などの手段で収入を得ることが、本来あるべき姿ですが、家計の収支がおざなりになっている方が散見されています。

これは、労働などによる収入が継続していることで、支出に多少の問題があっても顕著になっていなかったからです。

ですが、コロナ禍という黒船の登場で、先延ばしにしていた厳しい現実が目の前に立ち塞がり、対応に戸惑っている方がおられると思います。

必ず、事前に収入が減ると分かった段階で、借り入れ先である銀行にすぐに相談にいきましょう。

参考リンク

- 全国銀行協会 新型コロナウイルスの影響でお困りの皆さまへ:

https://www.zenginkyo.or.jp/topic/covid19/

- 作成:令和2年6月18日17時

- 文:能登 健

- 出典元:全国銀行協会

- 能登 健

オフィスまちかど 代表

消費者トラブルと、デジタル分野に詳しい、大阪で活躍するファイナンシャルプランナー/消費生活コンサルタント

主にスマホ料金相談事業者として、消費者に寄り添った対応で、利用プランと支払い額の最適化を実施し、余分な支払いを削減している。

不当な契約があれば解約の上、行政の消費者相談窓口を案内している。

化学プラント設備メーカー、産業用エンジンメーカーの商品開発(防災用発電設備)のプロジェクトリーダー・マネージャーなどを経て、現在に至る。社会課題を解決するために、問題と向き合い深掘りし、組織を横断して、時には政府に意見し、さまざまな問題に対応し、解決へ導くことをライフワークとしている。

ファイナンシャルプランナー(国家資格:FP技能士)、消費生活コンサルタント(一般財団法人 日本消費者協会)、情報処理技術者試験 初級システムアドミニストレーター(国家試験)、相続診断士(相続診断協会)、お客様対応専門員(消費者庁後援)、色彩検定2級(文部科学省後援)

デジタル推進委員(デジタル庁)、食品ロス削減推進サポーター(消費者庁)

- SNSで個人アカウントが削除された…なぜ? 2025年6月27日

- ダークパターンに注意! 身近なデザインにひそむ、人をあざむくデザイン。 2025年2月22日

- 自転車のながらスマホと酒気帯び運転の罰則強化が開始! 2024年10月31日

- インターネット検索で上位に表示される、高額なロードサービスに注意! 2024年8月23日

- 【注意喚起】 他人の赤ちゃんには触れないで! 母親は知らない人に触られるのは恐怖でしかありません! 2024年7月19日