金融庁の金融審議会「市場ワーキンググループ」の報告書の公表について 「いわゆる2,000万円問題」

「老後に年金以外に2,000万円が不足する」という、マスコミのミスリードが一人歩きし、多くの日本国民を動揺・不快にさせています。

ただし、当事者である多くの日本国民は、問題となっている該当報告書を全て読み理解しているのか疑問です。

- 報告書のリンク:金融庁ウエブサイト 金融審議会 「市場ワーキング・グループ」報告書 の公表について:

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

報告書の概略

1. 問題提起

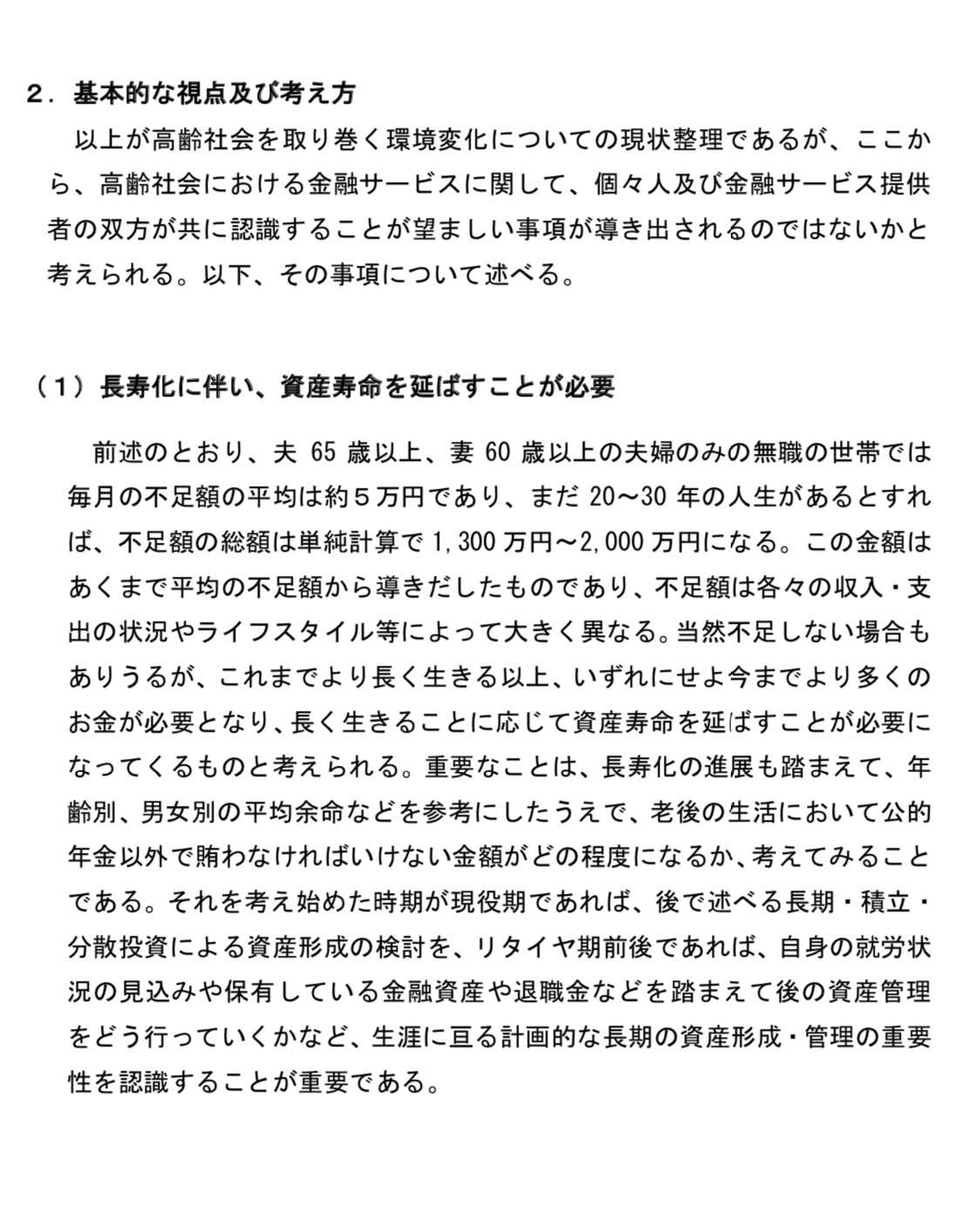

“長寿化に伴い、資産寿命を延ばすことが必要”として、“夫65歳以上、妻60歳以上の無職の世帯では毎月の不足額は平均5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300〜2,000円である。”

金融審議会 市場ワーキング・グループ報告書

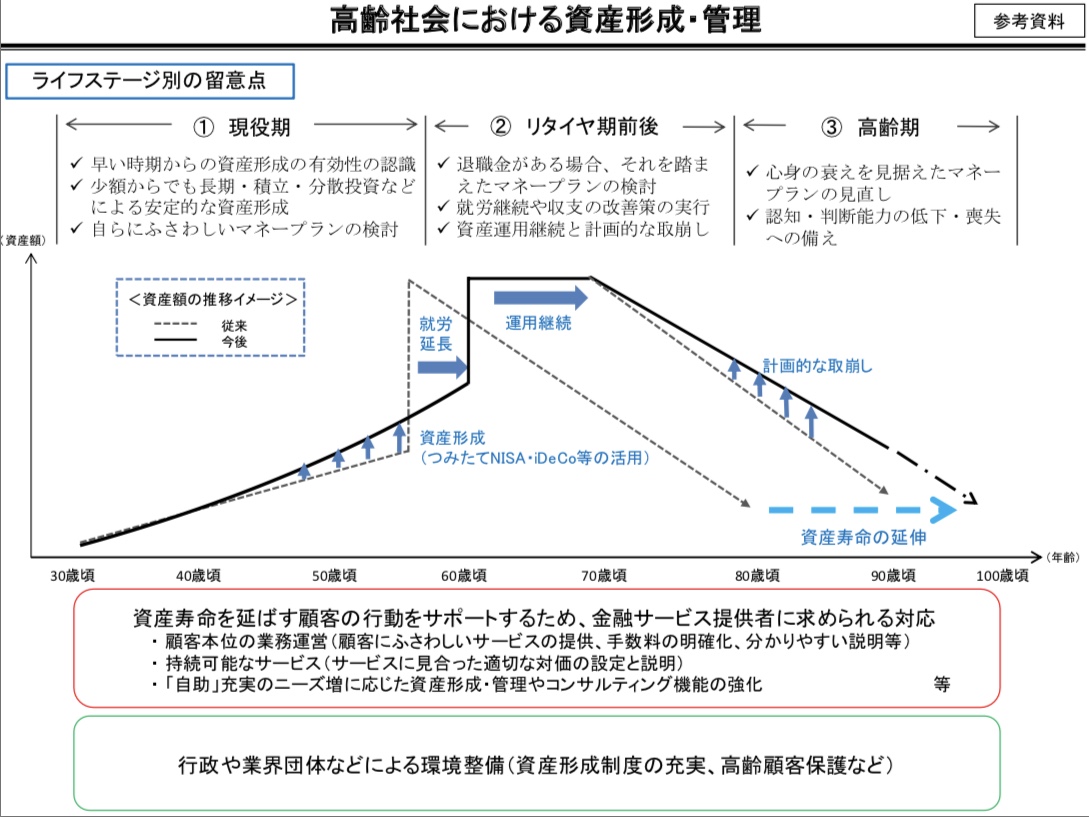

「高齢社会における資産形成・管理」の抜粋

必ずしも2,000円が不足するとは記載されていない。また、“1/4が95歳以上まで生存する”とされています。皆様が知り得ている情報と整合性をとり情報収集能力を自己評価ください。

2. 対策

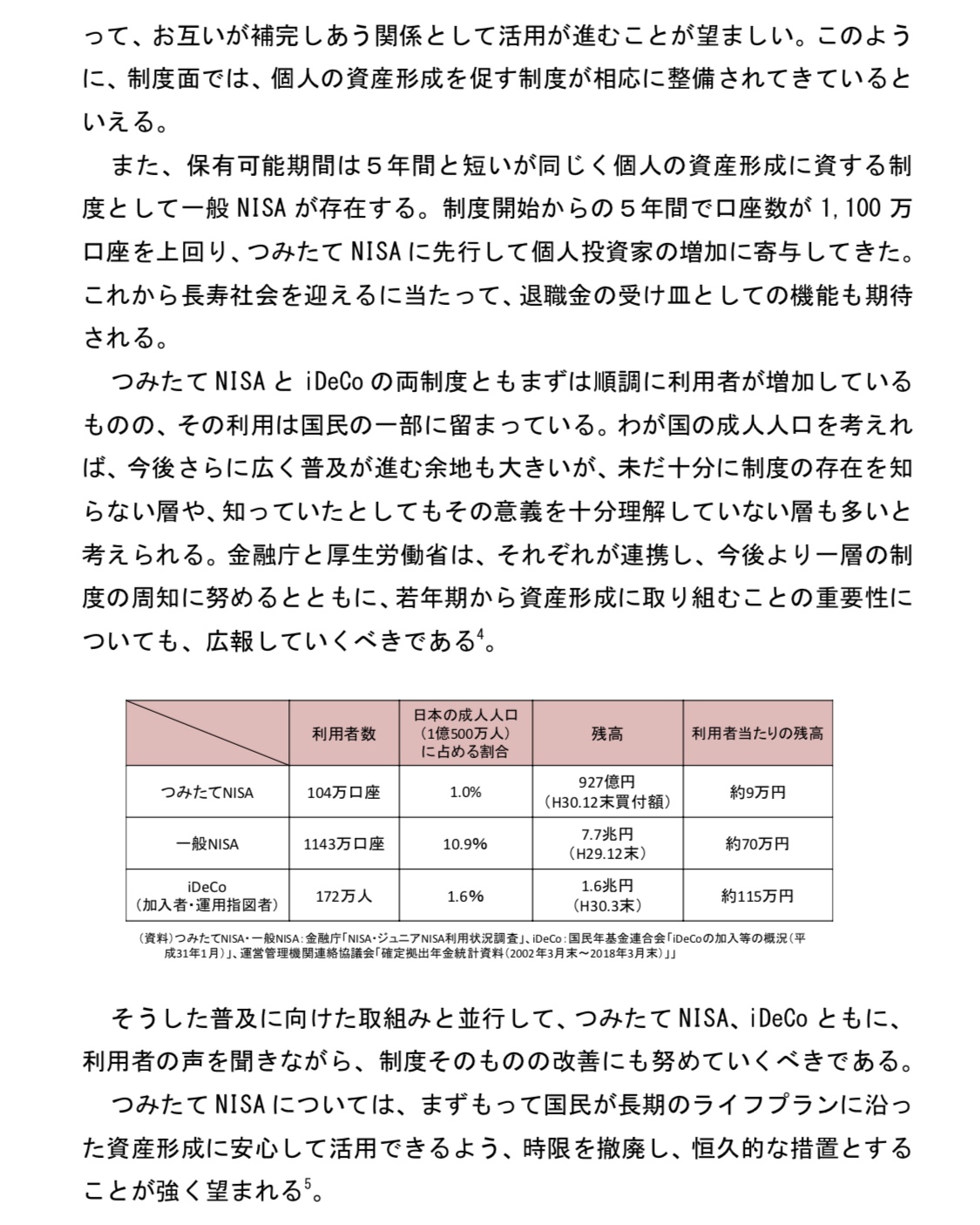

つみたて NISA と iDeCo の両制度ともまずは順調に利用者が増加している ものの、その利用は国民の一部に留まっている。わが国の成人人口を考えれ ば、今後さらに広く普及が進む余地も大きいが、未だ十分に制度の存在を知 らない層や、知っていたとしてもその意義を十分理解していない層も多いと 考えられる。金融庁と厚生労働省は、それぞれが連携し、今後より一層の制 度の周知に努めるとともに、若年期から資産形成に取り組むことの重要性に ついても、広報していくべきである。

金融審議会 市場ワーキング・グループ報告書

◆日本の成人人口(1億500万人)における利用割合と、利用者当りの残高

⚫︎つみたてNISA:1.0%、約9万円/人

⚫︎一般NISA:10.9%、約70万円/人

⚫︎iDeCo:1.6%、約115万円/人

そうした普及に向けた取組みと並行して、つみたてNISA、iDeCoともに、利用者の声を聞きながら、制度そのものの改善にも努めていくべきである。つみたてNISAについては、まずもって国民が長期のライフプランに沿っ た資産形成に安心して活用できるよう、時限を撤廃し、恒久的な措置とする ことが強く望まれる。

「高齢社会における資産形成・管理」の抜粋

対策の要約は、金融庁から財務省国税庁のNISAの免税期間拡大と、厚労省社会保険庁へのiDeCoの周知のお願いの省庁間の文章です。それをインパクトのある数値で問題提起しているのであり、国民の不安をあおることが目的の報告書ではありません。

3. おわりに

今何ができるか、何をすべきか。標準的なモデルが空洞化 しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプラン によって、取るべき行動は変わってくる。今後のライフプラン・マネープラン を、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、 考えられるかが重要であり、これは早ければ早いほど望ましい。そして、金融 サービス提供者はこうした顧客の状況に対して、どれだけ顧客本位で一緒に考 えることができるか。「自分ごと」として顧客に寄り添って考えることができる 金融サービス提供者が顧客からの信頼を勝ち得ていくと考えられる。

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」の抜粋

要約すると、“今後の国民「自分ごと」のライフプランを考える上で、金融リテラシーの向上が不可欠であり、それに寄り添ったサービスを金融機関でしましょう”ということです。

日本の義務教育では情報活用・金融リテラシー・契約・消費生活については全く触れていなくて、大学などの専門課程での高等教育でのみ触れる程度です。

これはライフプランを考えるより労働を美徳としてきた、日本の社会構造の課題の先送りの最たるものなのです。

まとめ

1. 金融庁とは、「日本の金融の機能の安定を確保し、預金者、保険契約者、金融商品の投資者その他これらに準ずる者の保護を図るとともに、金融の円滑を図ること」を任務とする。(金融庁設置法3条)であり、福祉はもちろん厚労省です。

なぜ、金融庁が年金問題を持ち出したのか?それは、“金融の機能の安定を確保”すなわち、金融機関の経営健全化です。

ご存知の通り、①金融機関に預金をして、金融機関はその預金を企業等に融資して利息を確保し利益を上げていましたが、日本銀行のゼロ金利政策で融資利息での利益が減少し、②諸手数料が収益の柱になっています。そして、③平成での金融緩和政策により、金融商品を販売する事で手数料収入を得ています。これが金融機関の収益の三本柱です。

ですが、“金融商品はリスクがあり、投資は余裕資金でするもの”で、余裕資金がない限り投資は引き受けることが出来ないことが原則となっています。しかし、金融機関の店頭には、投資の入り口である「NISAのご案内」や、「iDeCoは当行へ」などが散見されています。

2. 投資商品を勧めるにあたり、利用者の金融リテラシーに合わせた説明が必要があってしかるべきです。

なぜならば、消費者が社会生活上の経験が乏しいことから(消費者の年齢によって定まるものではなく、中高年も該当し得る)、願望(進学、就職、結婚、生計、容姿や体型など)の実現に過大な不安を抱いていることを知りながら、契約が必要と告知した場合は、消費者契約法【不安をあおる告知】として、取消が可能対象に抵触する可能性があるためです。

3. 「iDeCoは当行へ」は、特定の金融機関が商品・サービスの価格や取引条件が、競争事業者のものより著しく有利であると誤認される誇大広告や不当表示の景品表示法の有利誤認表示の可能性があり、禁止行為に抵触する可能性があります。

4. 金融機関はさまざまな罠を仕掛けてきており、なぜか誰しもが知っている事業行為に対して、金融機関の担当者も違法性を疑わず、国会では問題にならないだけではなく、野党の論点がすり替わり、インパクトのある数値を政争の具にして、国民経済を混乱させるおそれがあります。

5. このような省庁間の文章のやり取りであっても、金融リテラシーやライフプランが無いことで、情報分析ができなく不安になり、政治家やマスコミに動揺させられ、冷静ではない状態では、金融機関の罠にかかる可能性が高くなります。

それには、自己研鑽による持続的な素養の向上が必要で、政府は遠回しに国民へ諭しているのです。

6. 情報に振り回される最大の理由は、普段から無関心で継続労働している限り継続収入があるため、課題認識すら先延ばし、真に大切な人生設計である将来の自分自身に対する無責任の状態になっています。優先順位をつけて、自分自身の身の丈に合った事をする事で、落ち着いて情報を整理することは可能ですが、それを阻害している日本の社会構造は如何ともし難いものです。

7. このような経済の動向の混乱に乗じて、投資詐欺などが必ず流行るので、十分に警戒する必要があります。

関連記事

- 作成:令和元年6月23日21時

- 文:能登健

- 出典元:金融庁

- 能登 健

オフィスまちかど 代表

消費者トラブルと、デジタル分野に詳しい、大阪で活躍するファイナンシャルプランナー/消費生活コンサルタント

主にスマホ料金相談事業者として、消費者に寄り添った対応で、利用プランと支払い額の最適化を実施し、余分な支払いを削減している。

不当な契約があれば解約の上、行政の消費者相談窓口を案内している。

化学プラント設備メーカー、産業用エンジンメーカーの商品開発(防災用発電設備)のプロジェクトリーダー・マネージャーなどを経て、現在に至る。社会課題を解決するために、問題と向き合い深掘りし、組織を横断して、時には政府に意見し、さまざまな問題に対応し、解決へ導くことをライフワークとしている。

ファイナンシャルプランナー(国家資格:FP技能士)、消費生活コンサルタント(一般財団法人 日本消費者協会)、情報処理技術者試験 初級システムアドミニストレーター(国家試験)、相続診断士(相続診断協会)、お客様対応専門員(消費者庁後援)、色彩検定2級(文部科学省後援)

デジタル推進委員(デジタル庁)、食品ロス削減推進サポーター(消費者庁)

- SNSで個人アカウントが削除された…なぜ? 2025年6月27日

- ダークパターンに注意! 身近なデザインにひそむ、人をあざむくデザイン。 2025年2月22日

- 自転車のながらスマホと酒気帯び運転の罰則強化が開始! 2024年10月31日

- インターネット検索で上位に表示される、高額なロードサービスに注意! 2024年8月23日

- 【注意喚起】 他人の赤ちゃんには触れないで! 母親は知らない人に触られるのは恐怖でしかありません! 2024年7月19日