【適合性の原則】 金融商品(預金、投資商品、保険商品など)の勧誘トラブルにあわないために

金融商品(預金、投資商品、保険商品など)を取り扱う事業者に対して、投資性(元本割れなどの経済性リスク)のある金融商品を勧誘・販売する際などのルールを定めています。

具体的にはを「顧客の知識や経験、資産の状況およびその商品の購入目的に照らし合わせて、不適当と認められる勧誘を行ってはならない」という「適合性の原則」や、重要事項などについて記載した書面の交付義務があります。

筆者はファイナンシャル・プランナー(ファイナンシャル・プランニング技能士)なので、倫理規定にそって、「顧客の利益の優先」と「利益誘導の禁止」が全ての金融機関などで、守られていると、建前では思っています。

ですが、金融機関のファイナンシャル・プランナーが他社の商品の方が良いなんてアドバイスをした話は聞いたことがありません。

ある金融機関では、自社の取り扱い商品を販売する手段として、ファイナンシャル・プランナーの名称を使い、自社の売上目標(ノルマ)のために、消費者が判断する知識を持ち合わせてない事につけ込んで、不適切な勧誘が散見されます。

消費者に不適切な勧誘などをした代表的な例が、かんぽ生命事件で、消費者のニーズや経験など「適合性の原則」から逸脱した、金融商品取引法の基本的な違法行為が組織的に犯行に及び処分などがありました。

もちろん、相当な刑事罰や民事責任が問われます。ですが、一般の金融機関(銀行、投資、保険など)であっても、不適切な勧誘行為は散見されています。

とある団体は、行政の委託事業をしているにもかかわらず、バックグループが保険会社などの協会に忖度しているのか分かりませんが、対象範囲が幅広い消費者保護の「適合性の原則」の注意喚起はせずに、特定の金融商品だけを断片的に取り上げて、注意喚起をして、消費者保護の強化よりも、消費者の混乱をさせている現状があります。

このような事態を鑑みて、金融商品の「適合性の原則」の政府のリンクを出典元として付けておきます。

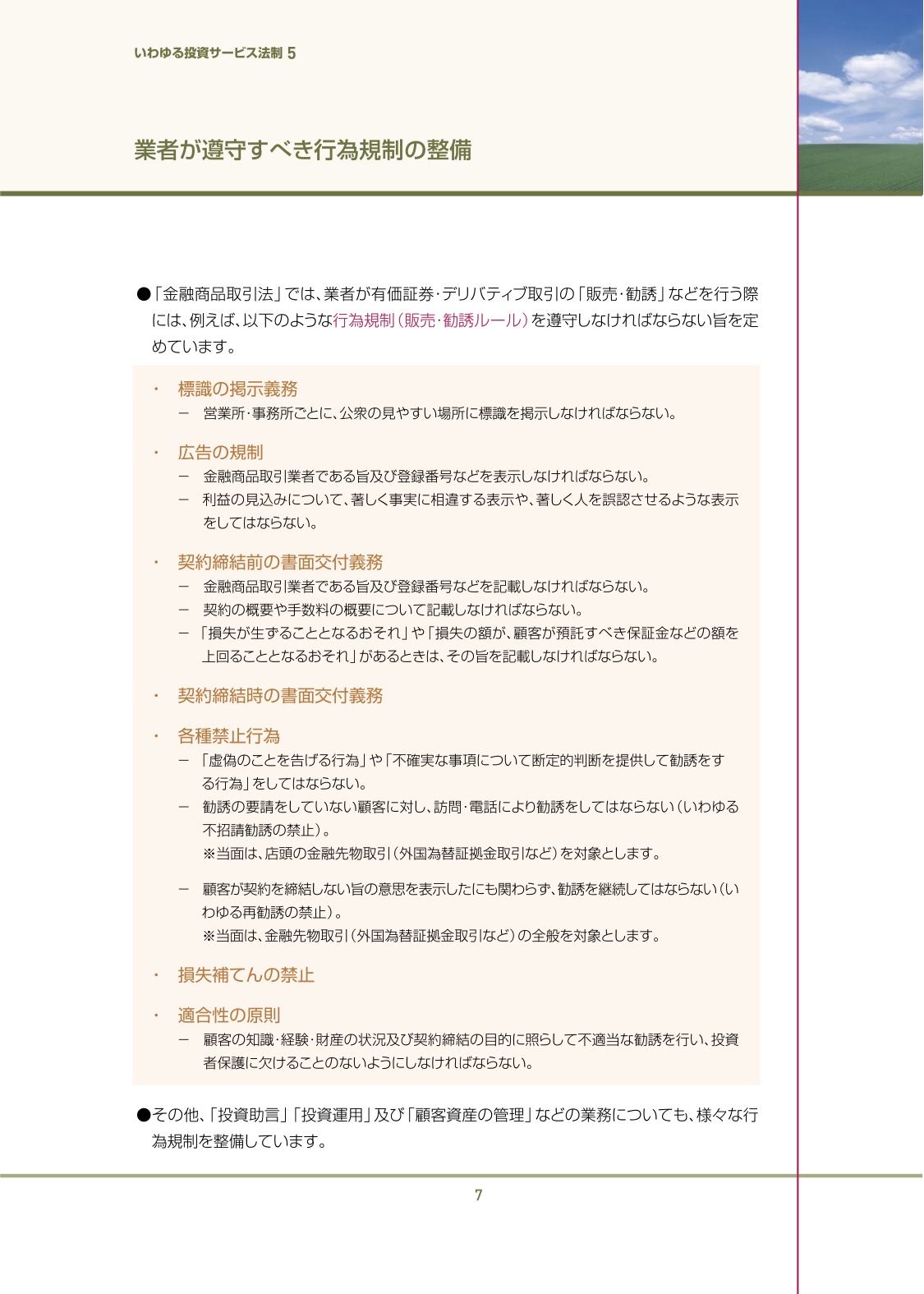

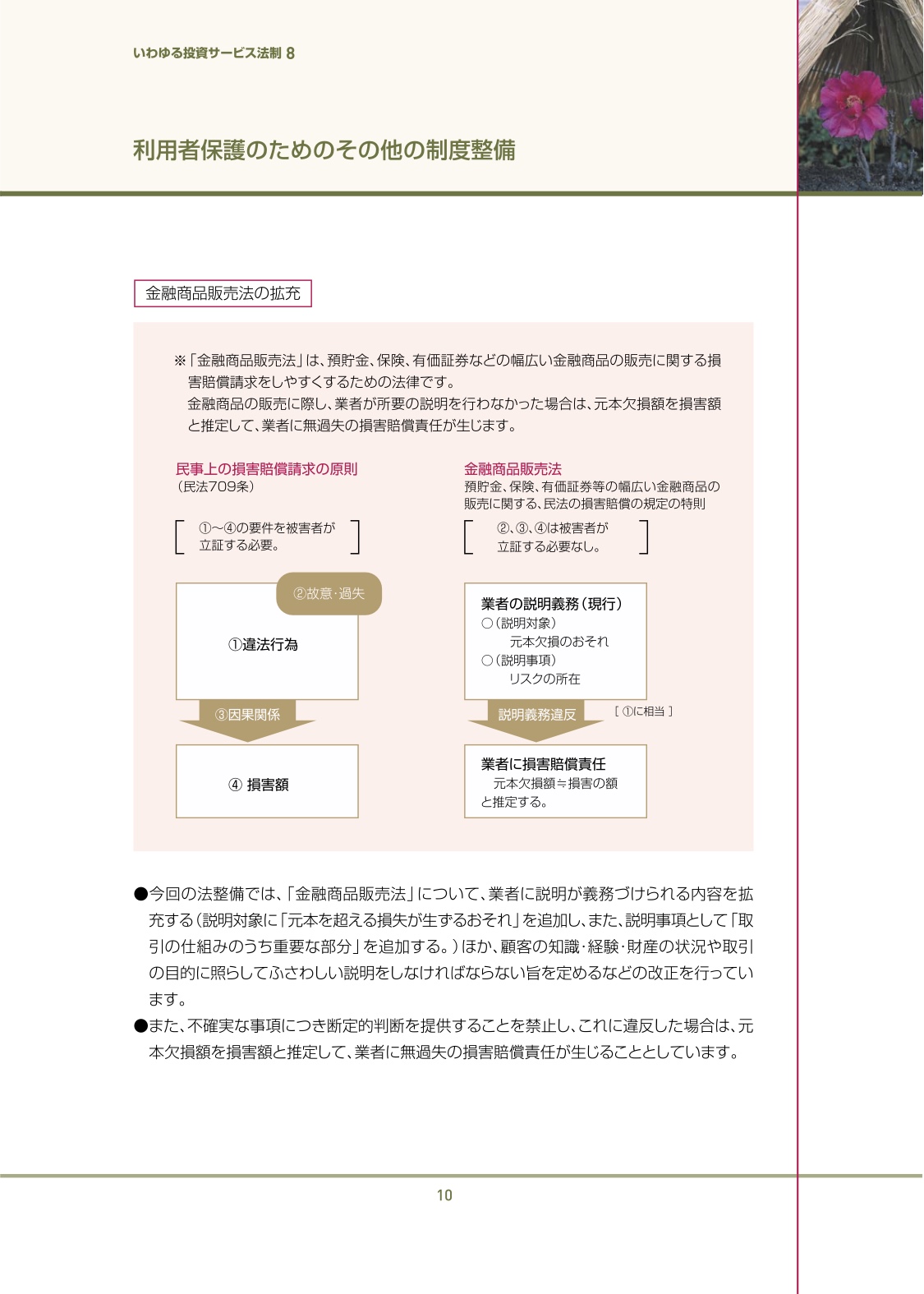

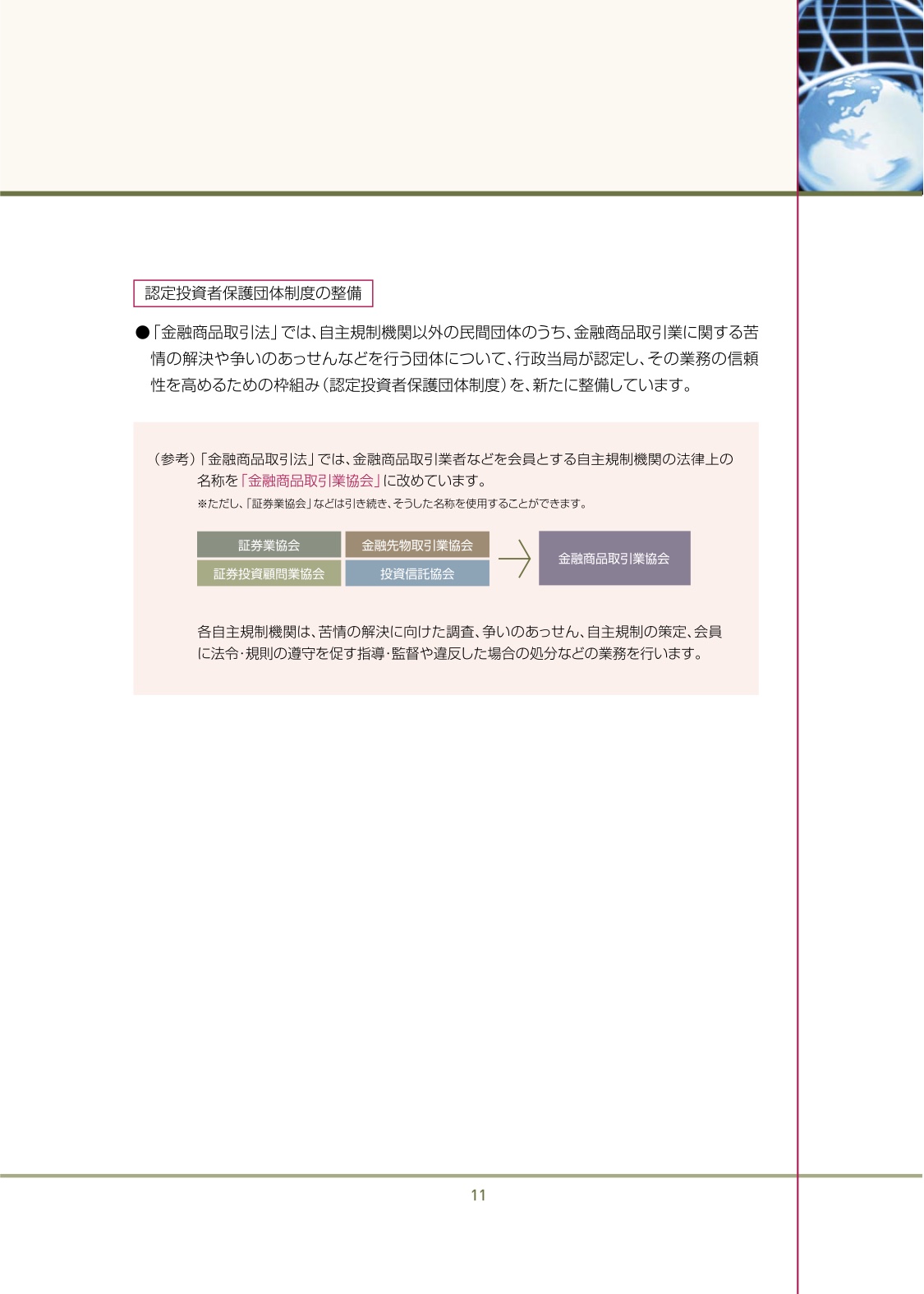

「新しい金融商品取引法制について」(パンフレット)の7ページの「業者が遵守すべき行為規則の整備」と、10ページの「利用者保護のためのその他の制度整備」をご覧ください。

(画像をクリックすると移動します。「新しい金融商品取引法制について」をご覧ください。)

まとめ

全ての国民にとって、人生設計とマネープランは必要不可欠です。

しかしながら日本の義務教育では、先進国でありながら珍しく、人生設計やマネープラン、契約などの重要性は学ぶ機会はありません。

働くことだけを目的とした教育プランで、生活の手段として働くという事は理解させる事はありません。

そこが、大半の日本人の自己判断を阻害し、なんとなく騙されてしまう原因なのです。

特に高齢者は、年金の定期収入があるので、勧誘員が親身になって話している間に、継続支払いがある契約をしてしまう懸念があります。

自己防衛のためには、自分自身で専門知識を体系的に学び、修得し実践するしかありません。

消費者保護の制度があっても、故意に騙す目的の企てを避ける事は難しいです。

ファイナンシャル・プランナーからひとこと

金融商品(預金、投資商品、保険商品など)の勧誘を受けた際は、魔法のことばの「適合性の原則」と相手に問うてください。態度が変わるはずです。効果がないようでしたら、一切相手にしないでください。再勧誘は禁じられています。

- 作成:令和2年2月15日

- 文:能登健

- 出典元:金融庁

- 能登 健

オフィスまちかど 代表

消費者トラブルと、デジタル分野に詳しい、大阪で活躍するファイナンシャルプランナー/消費生活コンサルタント

主にスマホ料金相談事業者として、消費者に寄り添った対応で、利用プランと支払い額の最適化を実施し、余分な支払いを削減している。

不当な契約があれば解約の上、行政の消費者相談窓口を案内している。

化学プラント設備メーカー、産業用エンジンメーカーの商品開発(防災用発電設備)のプロジェクトリーダー・マネージャーなどを経て、現在に至る。社会課題を解決するために、問題と向き合い深掘りし、組織を横断して、時には政府に意見し、さまざまな問題に対応し、解決へ導くことをライフワークとしている。

ファイナンシャルプランナー(国家資格:FP技能士)、消費生活コンサルタント(一般財団法人 日本消費者協会)、情報処理技術者試験 初級システムアドミニストレーター(国家試験)、相続診断士(相続診断協会)、お客様対応専門員(消費者庁後援)、色彩検定2級(文部科学省後援)

デジタル推進委員(デジタル庁)、食品ロス削減推進サポーター(消費者庁)

- SNSで個人アカウントが削除された…なぜ? 2025年6月27日

- ダークパターンに注意! 身近なデザインにひそむ、人をあざむくデザイン。 2025年2月22日

- 自転車のながらスマホと酒気帯び運転の罰則強化が開始! 2024年10月31日

- インターネット検索で上位に表示される、高額なロードサービスに注意! 2024年8月23日

- 【注意喚起】 他人の赤ちゃんには触れないで! 母親は知らない人に触られるのは恐怖でしかありません! 2024年7月19日